今天這篇文章想分享的是在日本生活中很重要,卻沒有人會教的知識——「投資理財」。

Linn 自己是在進入日本公司上班第三年時才開始投資。在那之前看到同事都有在投資,覺得自己好像也該投資一下,卻又不知道該從何做起。

實際開始投資之前有很多卡關的地方,也因此查了很多資料,過程中發現網路上給的資訊都是以日本人為主,外國人觀點的日本投資理財知識實在太少了,就決定把我自己的經驗整理起來分享給住在日本的各位,幫你們節省一些時間。

這一篇先來說明,為什麼我會開始投資,以及投資為我帶來的好處。

因為我自己也還是投資新手,所以不會用到太艱深的詞彙,內容也都盡量依照我自己的實際經驗跟心得來說明。如果是投資高手或資深理財專家,這一篇文章可能就不太適合你。

【本篇文章適合閱讀對象】

✔️ 今年開始在日本工作,想建立投資理財計畫的你 🤩

✔️ 在日本成為社會人三年目以內,聽過 NISA 跟 iDeCo,但搞不懂那是什麼的你 😯

✔️ 薪水穩定存了一些錢,覺得好像該學學投資,卻不知道該從哪裡開始的你 🤔

Contents

其實,存錢不等於理財

在日本工作的大家是否會覺得,明明薪水待遇不差,卻好像存不太到錢?

其實這是我自己的親身經歷(笑)。我在日本的科技業工作,薪水算是滿不錯的,照理來說可以存到不少錢,但是在出社會第一年到第二年時,老是覺得存款數字增加的很慢。

每個月薪水進到戶頭時看到金額增加了很開心,繳完卡費後數字又變得跟原來差不多,雖然不至於到月光族,但還是有點挫折感。

於是我決定每個月固定存下一部份的錢,剩下的拿來支出,想說這樣就可以穩定存錢了吧!但幾個月下來,存款還是增加的很慢⋯⋯

後來我去上了理財課(日本有很多免費的線上課程),才發現自己的想法太單純了,其實「存錢並不等於理財」。

為什麼會這麼說呢?現在日本進入了負利率時代,聽起來好像有點難懂,但簡單來說就是你只是固定把錢存在銀行裡,存款並不會因此變多,甚至還會縮水。

你可能會想,可是銀行有付我利息呀?每個月還是有增加幾塊錢的現金不是嗎?

可是除了利息之外,我們還必須考量到通貨膨脹和物價上漲。

簡單來說,假設你有 1000 日圓的現金,而現在湖池屋洋芋片一包 120 日圓,那麼你可以買八包湖池屋洋芋片。

然而,如果物價上升,湖池屋洋芋片漲價變成一包 200 日圓,你就只能買五包。

你手上的現金並沒有變少,還是 1000 日圓。但購買力下降了,可以買的東西就變少了。也就是說,你的錢雖然金額沒有改變,實際上的價值卻變低了。

假設物價每年漲 2%,存款的利息卻只有 0.01%,這樣一來利息的增加跟不上通貨膨脹的速度,存款的價值就一直降低。這也就是「存款會縮水」的理由。

而要讓存款不縮水,還一直自動增加的方法,就是投資。

在日本投資有什麼好處

文章一開始也說過,這是我自己親身經歷的心得。

從一個完全不懂投資、只會把存款放在銀行裡的社會新鮮人,變成同時投資信託基金跟股票、而且還得到不錯報酬率的投資新手,我覺得投資給我帶來的好處很多,在這邊分享給你們。

1. 幫自己增加額外的收入

穩定的投資理財,可以為你增加額外的收入,這個速度當然是比一般存款來得快。尤其是股票的部分,有時候一週以內買進賣出就可以賺到 10% 以上的報酬。

不過這一點還是需要一些知識跟運氣,也不是每次都能獲利,所以新手不要太強求比較好。

2. 利用日本制度累積長期資產、自己的第一桶金

個人覺得新手投資理財最重要的其實是這一點!只要善用日本的定期定額投資制度,可以無痛累積長期的資產,存到自己的第一桶金,不管是要當作買房資金、圓夢資金或是退休金都可以。

投資信託基金的日文叫做「投資信託」,我的第一個投資就是從投資信託開始的。利用日本的特殊優惠制度「つみたてNISA」,每個月固定投資 3 萬多日圓。

「つみたて NISA 」每年最多可以投資 40 萬日幣,並且在 20 年內不用課稅,

也就是說你可以幫自己累積一筆 800 萬日幣的金額。

※ 2024 年起 NISA 制度將會改訂,投資額度會往上調,有興趣的話可以先上網查詢做好功課~雖然一般來說基金的投資報酬率並沒有股票來得高,但我自己的經驗是,選好信託基金後每個月什麼都不用做讓他固定扣款即可,不必花心力去運用,很適合新手。

再加上其實只要善選信託基金,報酬率其實也意外地好!(我目前基金的平均報酬率都有 10% 以上)

大家也許有聽過定存或是儲蓄險,這些也都是強迫存錢讓自己可以累積一筆資金的方式。

不過定存的利率實在是太差了,效率很不好。例如在日本大手的三菱 UFJ 銀行或三井住友銀行定期存款,利率才只有 0.002%,真的非常低!

假如同樣投資 100 萬日圓,不同的投資方式這樣一年下來差別多少?可以參考以下的表格。

| 類型 | 利率或投報率 | 一年的大約報酬 |

|---|---|---|

| 活期存款 | 0.001% | 10日圓 |

| 定期存款 | 0.002% | 20日圓 |

| 投資信託基金 | 平均5%~9% | 50000日圓* |

(*:以投報率5%來計算)

是不是差很多呢?而且這還只是一年份,如果十年二十年的複利累積起來金額會差更多!(我每次都覺得要是我可以早點知道這件事情就好了)

3. 瞭解世界經濟局勢跟產業趨勢

電視經常報導國際新聞跟一些科技資訊,多到眼花撩亂,但通常我們都只是看過去而已,不會深入思考或是吸收,這是很正常的,因為大部分東西都跟自己無關。

可是假如今天你手上有一支股票,突然大跌,你一定會緊張,也會好奇到底發生什麼事了吧!這時候自然而然就會去查資料、看分析,就成為了一個學到新知識的機會。

手上有了股票,表示你把錢投資在這個產業裡,那麼看到新聞時自然就會比較關注那個產業。

例如買了醫療產業股,你就會注意到在疫情時代,能否提供疫苗或治療相關的設備將會影響到該公司的股價;手上有百貨公司高島屋的股票,就會去關心高島屋要怎麼挽救他們的業績⋯⋯

有了這種觀點,看事情會變得不一樣,無形之中瞭解世界局勢跟產業趨勢,甚至還可以幫助到自己的工作喔。

4. 投資自己喜歡的公司成為股東

這點是我個人覺得很棒的附加價值。我自己買股票的原則是只會買我認識的公司,並且是要喜歡或是覺得有潛力的公司。

買下你喜歡的公司的股票,就能成為股東(日文叫做「株主」),不僅可以幫助該公司發展,還可以得到股息分配,甚至是該公司的一些優惠待遇。

在日本有特別的「株主優待制度」,就是對於持有自己公司股票的股東們給予回饋。

例如高島屋會給你株主優待カード,在高島屋買東西可以打折;東急不動產則會給你旗下集團飯店的住宿優待券,去住飯店可以打折等等。

要注意的是這些優待制度都有規定條件要買多少股以上才有,如果想獲得優待,可以事先確認一下該公司的規則。

網路上也有一些網站專門在整理株主優待的內容(例如:https://minkabu.jp/yutai),可以參考看看。

投資並不一定要花大錢

講了這麼多投資的好處,你是不是也開始想要投資,卻又擔心投資很花錢、有風險呢?

首先,不管是任何投資都一定會有風險,我們能做的事情就是分散投資、分散風險,不要把雞蛋放在同一個籃子裡。

不要把雞蛋放在同一個籃子裡,這句話在日文也有,日文是「卵を1つのカゴに盛るな」。

最基本的分散方法,就是買不同的產品,例如股票的話就是多選幾種,最好選擇不同產業,這樣有一個產業景氣不好的時候手上至少不會全賠光。

除此之外,對於剛出社會不久的投資新手來說,最重要的步驟其實是決定自己可以花多少錢投資。

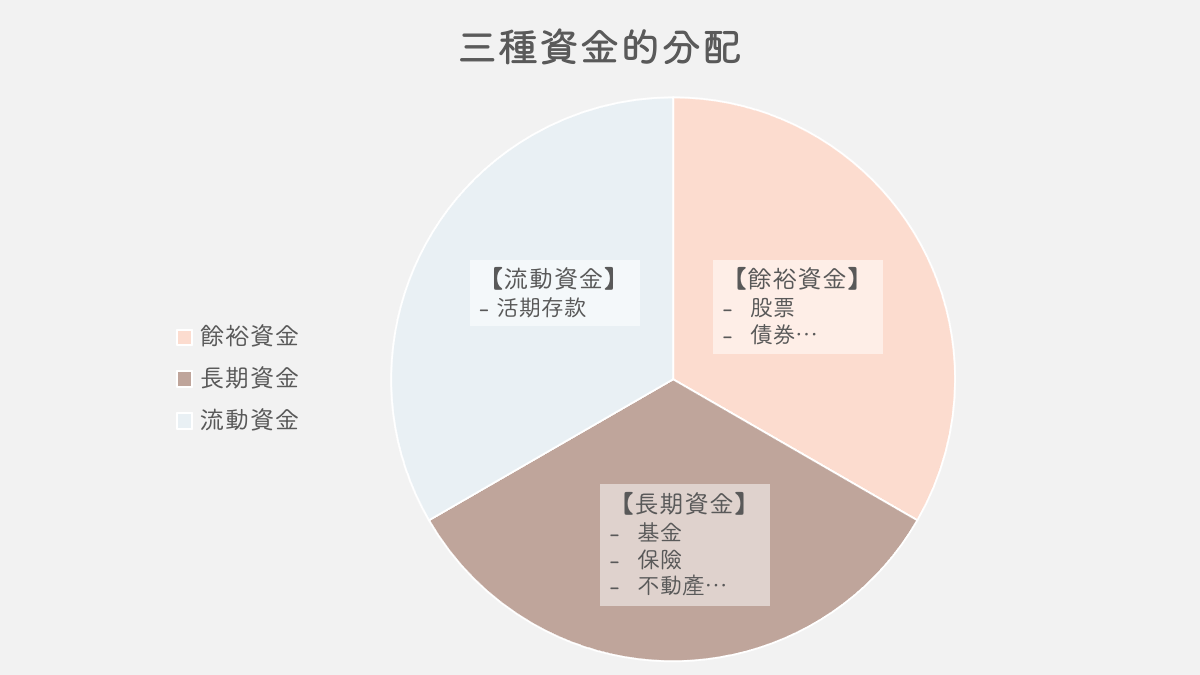

該如何決定自己能花多少錢投資呢?日本有一個比較普遍的說法可以參考,我把它稱之為「三種資金分配法」。

三種資金,有哪三種呢?

1. 隨時需要取用的資金(流動資金):

平常的生活花費、房租等固定支出需要用到的錢

2. 為了將來而儲備的資金(長期資金):

例如未來想開業或買房的存款,或者是退休基金

3. 多出來的資金(餘裕資金):

可以自由運用,重點是金額必須在「不會對生活造成影響」的範圍內

這個方法很簡單,把自己的資金分成這三種用途,並且依照你的狀況決定三種資金分別可以分配多少,就可以決定要往什麼方面投資。

第一種隨時需要取用的資金,基本上就是放在銀行普通存款,不然需要用的時候手頭沒現金會很困擾。基本上是建議手頭要先有一筆可用的流動資金,之後如果有餘裕了再來開始投資。

第二種則需要長期的投資,這邊的長期說的是至少五年十年以上!我選擇投資基金,也有人是選擇買保險、個人年金、投資不動產等等,有很多種類可以選擇。

第三種餘裕資金,因為就算損失了你也不會突然生活崩潰,所以可以比較自由的運用,我就用來投資日股跟美股。

這邊的重點在於必須把第三種資金(餘裕資金)壓在「就算損失掉了也不會對你的生活造成影響」的範圍內,不會讓你餓到肚子或是繳不出房租,或是精神受到打擊,這樣才可以沒有壓力的輕鬆運用。

第二種資金與第三種資金,大部分人會再進行分散投資,買信託基金、股票、債券、外幣⋯⋯等等不同的產品來分散風險。

我個人認為其中門檻最低、所需金額最少的就是投資信託基金,最低只要每個月 1000 日圓就可以開始了!

在這邊也分享目前我自己的三種資金分配給你們參考。

| 類型 | 佔總資產比例 | 運用方式 |

|---|---|---|

| 第一種資金(流動資金) | 60% | 活期存款(普通預金) |

| 第二種資金(儲蓄資金) | 20% | 投資信託(つみたて NISA) |

| 第三種資金(餘裕資金) | 20% | 日股、美股 |

從表格看來,目前我的流動資金還滿多的,會考慮是否要撥一些到餘裕資金裡面運用。

另外有朋友問我,流動資金該存到多少後再開始進行投資?這一點是看個人,如果是跟我一樣比較謹慎的人,可以先存好大約六個月的生活費。六個月是一個安心的基準,萬一突然失業了,至少還可以讓自己一邊找工作一邊正常生活半年,而不是瞬間就生活崩壞。

可以思考看看你目前的存款多少,是否有辦法負擔自己六個月待業期間的生活費。如果還沒有辦法,那最好先存到這筆錢再去思考投資。

我自己計算的花費大約每個月20萬日圓(含房租),等於自己要存到120萬才比較安心,所以當初成為社會人存錢的目標第一個就是先存到120萬日圓。

總結

這一篇文章花了很多心力寫,希望可以幫助到對投資有興趣但又不知從何下手的你。

另外這系列還會再多寫幾篇更詳細的制度介紹。想瞭解日本的股票證券公司如何選擇,這篇文章有介紹。

如果有相關的問題,或是有興趣知道什麼情報,都歡迎留言。

謝謝你的閱讀!如果覺得有幫助的話,也歡迎分享給你有需要的朋友喔~

更多投資理財相關文章請看這裡。

※提醒: 本網站的文章只供參考用途,並不構成任何投資建議。實際投資時,不得視本網站提供的資料爲專業意見而依賴之。投資人應自行判斷投資標的。

[…] 前幾篇的理財文章寫到為什麼你應該投資、以及推薦了好用的證券公司,這一篇文章則是要來說明在日本工作的上班族不可不知的投資優惠制度——「NISA」跟「積立 NISA」。 […]