前幾篇的理財文章寫到為什麼你應該投資、以及推薦了好用的證券公司,這一篇文章則是要來說明在日本工作的上班族不可不知的投資優惠制度——「NISA」跟「積立 NISA」。

利用 NISA 制度,可以幫你節省約 20% 的稅金,而且積立 NISA 可以定期定額的投資信託基金,非常適合投資新手用來累積長期資產。

這一篇文章會包含「NISA」跟「積立 NISA」的概要說明、解說日本常見的投資信託基金種類、以及我自己個人的運用心得和金額大公開,可以說是投資新手必讀篇!

【本篇文章適合閱讀對象】

✔️ 今年開始成為社會新鮮人,想建立理財計劃的你 🤩

✔️ 在日本成為社會人三年目以內,聽過 NISA 跟 iDeCo,但搞不懂那是什麼的你 😯

✔️ 薪水穩定存了一些錢,覺得好像該學學投資,卻不知道該從哪裡開始的你 🤔

Contents

NISA(少額投資非課稅制度)到底是什麼?

NISA 是日本政府提供的「少額投資非課稅制度」,是為了鼓勵民間投資所推出的制度。關於制度的完整說明,如果有興趣看日文網頁,日本金融庁的網頁做得滿好懂的,可以參考看看。

NISA 的最大好處

NISA 的最大好處,用一句話簡單來說,就是投資所得的利益不必被課稅!

上篇文章提過,在日本投資買賣股票或基金等金融商品,所得的利益都必須被源泉徵收大約 20% 的稅金;然而只要利用 NISA,在規定的期間之內都可以享有免課稅的優惠。

一般 NISA 跟積立 NISA 的比較

NISA 又可以分為兩種:「一般 NISA」跟「積立 NISA」。

「一般 NISA」每年有 120 萬日圓的免課稅投資額,投資項目幾乎沒有限制,可以選擇自己喜歡的股票,也可以買信託基金等金融商品。

「積立 NISA(つみたて NISA)」則是每年享有 40 萬日圓的免課稅投資額。つみたて即為定期定額往上堆疊的意思,因此適用積立 NISA 的商品必須滿足金融庁所設定的條件,也就是「適合長期投資、分散投資的投資信託商品」,所以可以投資的商品種類也比較少,都是信託基金。

下表是一般 NISA 跟積立 NISA 的制度內容比較:

| 項目 | 一般 NISA | 積立 NISA |

|---|---|---|

| 申請資格 | 在日本居住並年滿20歲 | 在日本居住並年滿20歲 |

| 非課稅期間 | 最長5年 | 最長20年 |

| 每年非課稅投資額度 | 120萬日圓 | 40萬日圓 |

| 口座數量上限 | 一人一個 | 一人一個 |

特別要注意的是,兩種 NISA 都只有限制最長非課稅時間,沒有限制最短時間,因此賣出的時間點是可以自己控制選擇的。

然而,就長期分散投資的觀點來看,投資時間能夠拉長是比較好的,一般來說不太推薦在短期內賣出。

另外表內有說明到,NISA 口座一人只能擁有一個,而且一個口座裡面不能同時運用一般 NISA 跟積立 NISA 兩種制度,只能擇一使用。

但是符合一定條件的話,是可以申請把積立 NISA 切換成一般 NISA 的。

※提醒: NISA 制度將在 2024 年更新,最新狀況與制度請上網查詢!

日本上班族、投資初心者最推薦積立NISA

日本政府所提供的投資優惠制度,除了上述的 NISA 之外,其實還有所謂的 iDeCo。

iDeCo 全名為「個人型確定拠出年金」,他的方式是每個月從你的薪水裡提撥一部分去投資,滿 60 歲後可領回。重點是從薪水裡提撥出去的金額,是不會計入你的課稅所得的!也就是除了長期投資以外,還有節稅的效果。

那麼一般 NISA、積立 NISA、iDeCo 這三種制度,在日本工作的外國人上班族最推薦哪個呢?

我最推薦給在日本工作的外國人上班族的投資商品是「積立 NISA」。我自己就是在多方考量之下,選擇投資積立 NISA,而沒有使用 iDeCo。

原因是 iDeCo 規定要 60 歲後才能提領,雖然可以節稅的特點真的非常非常吸引人,但我覺得會不會在日本待到 60 歲是個很大的未知數,為了減少麻煩、幫自己的未來增加多一點彈性,我選擇不加入 iDeCo。

因為制度規定,NISA 跟積立 NISA 之間只能選一個。我選擇積立 NISA 是因為他很方便,雖然不能購買特定的股票銘柄,但可以選擇你喜歡的信託基金,設定每個月定期定額投資,只要設定好一次之後,每個月就會幫你購入信託基金做分散投資。

上班族可能沒什麼時間看盤,所以我覺得像積立 NISA 這種不用守著盤面,只要定期定額的投資方式非常適合忙碌的上班族以及投資新手。

利用積立 NISA,設定好購買的投資信託基金跟購買金額後,每個月就會自動幫你購入基金做分散投資。

投資新手挑選信託基金的準則

首先把握投資新手最重要的原則:「長期&分散」,建議可以多挑幾支平均分散你的投資金額。

挑選的準則若要深入研究起來會花費太多時間,像我這種懶人投資新手的話,基本上只要挑手續費不要太貴,並且你覺得長期看好的信託基金即可。

挑「長期看好的基金」是什麼意思?其實不用想得太複雜,想像成在挑國家就好!你覺得長期下來哪些國家的經濟會成長,就可以去買它們的信託基金。

老實說,我個人覺得不管買什麼長期下來都是會漲的。因為經濟就是一直在進步,你回頭看過去十幾年的走勢就會發現股票、基金的線都是往上攀升的。除非遇到像金融海嘯那種危機,或是遇到疫情股價暴跌。

而就算股價真的暴跌,例如日股去年就因為疫情而慘不忍睹,但一年後還是很多銘柄都漸漸回到原來水準。所以你只要不要急著停損,我覺得長期下來漲回來的機率是很大的。

要做到不要急著停損,那就是必須運用餘裕資金去投資,不影響到你的生活水準才可以(如何分配資產去投資,這一篇有解說)。

總而言之,基金挑選並不難,投資還是要看長期,像我們這種小白不要去炒短線,投入金額事先規劃好在不影響自己生活的範圍內,「長期&分散」就是最重要原則。

常見的信託基金種類介紹

以下講解幾個常見的信託基金種類,方便大家做功課的時候參考。

※提醒: 本網站的文章只供參考用途,並不構成任何投資建議。實際投資時,不得視本網站提供的資料爲專業意見而依賴之。投資人應自行判斷投資標的。

1. 世界経済インデックス、全世界株式インデックス

顧名思義,就是投資世界上各個國家的股票。基本上是投資日本國內、其他先進國家、新興國家等各種國債公債以及股票。

簡單來講,世界經濟往上走,世界指數也會往上走;相反的若世界經濟不好,那世界指數就會下跌。

不過就像我剛才說的,長期下來經濟都是在成長的,所以全世界株式インデックス當然也是持續上漲呀。看下面這張圖就知道了。

2. 先進国株式インデックス

先進国株式インデックス則是投資世界上已開發國家的指數。

先進国是指經濟與生活水準較高的已開發國家,主要有例如 G7 成員的美國、英國、德國、法國、義大利以及加拿大等,另外還有其他世界上的已開發國家,加起來總共二十幾個。

要注意的是,日本通常不包含在先進国株式インデックス裡!雖然日本是無庸置疑的已開發國家,但這個先進国株式インデックス的分類,主要是日本投資針對海外國家投資用的分類,所以日本就沒有包含在內了。

3. 新興国株式インデックス

相對於先進国,新興国則是代表經濟成長幅度較大的開發中國家。

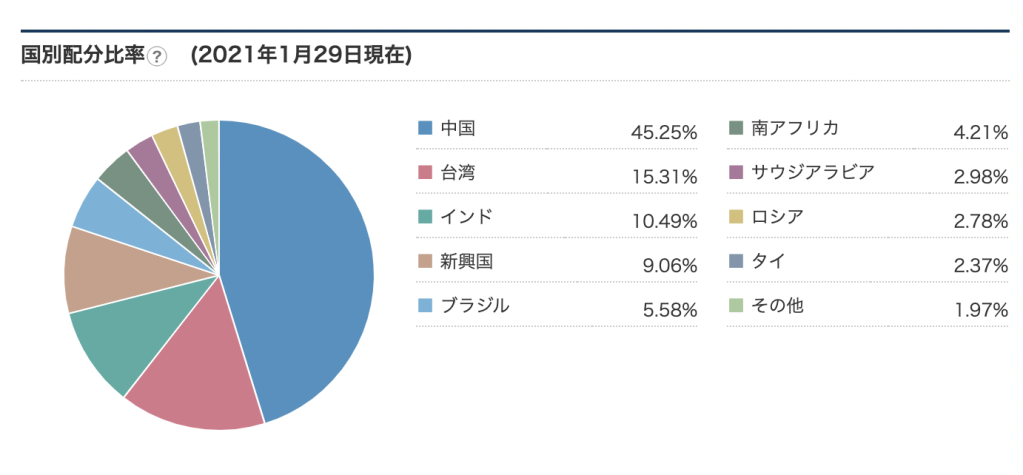

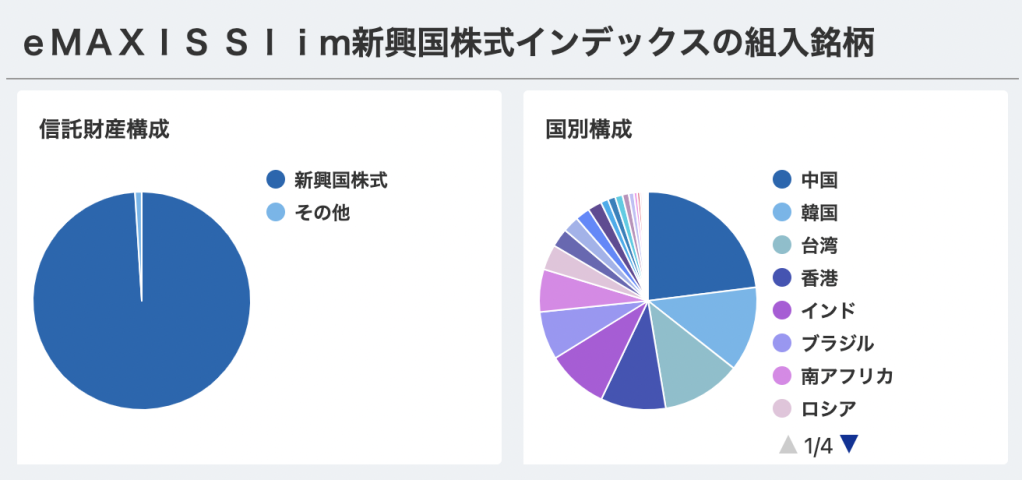

關於新興国株式インデックス需要注意的是,每家銀行選的國家跟銘柄都不太一樣,例如有的主攻中國、台灣、南非、印度等;有的會加入韓國、香港等等,而且購買的比例都不太相同。

建議購買之前可以先查詢一下該指數投資的國家有哪些,再決定是否購買。

例如以下這兩支信託基金,名稱都有「新興国株式インデックス」,但組成的國別比例跟投資銘柄內容就不太一樣。

來源:SBI・新興国株式インデックス・ファンド

來源:eMAXIS Slim新興国株式インデックス

4. 日本株式:TOPIX、日経平均(日経 255)

如果想投資日本,就可以選擇投資「TOPIX」或是「日経平均」的信託基金,這兩個指數是代表日本經濟最重要的兩個指數,在日本投資是一定要瞭解的。

TOPIX 的英文全名是「Tokyo Stock Price Index」,意即「東證股價指數」,是根據東京證券交易所掛牌上市的所有股票所算出的指數,截至 2020 年一月共有 2159 家公司包含在內。可以說 TOPIX 的走勢,即代表日本經濟的走勢。

另一個重要的指數則是「日經平均指數」,日文叫做「日経平均」,又名「日経 255」,是由日本經濟新聞社在東證上場的股票裡選出具代表性的 255 支銘柄所構成的指數。

這 255 支銘柄,大多都是和我們在日本生活息息相關的企業,若想進一步瞭解有哪些,可以參考日経平均プロフィル的網頁。

5. 米国株式(S&P500)

美國的 S&P500,中文又稱標普 500。這個指數裡面包含的是美國的 500 家大型企業,大家熟悉的美國企業也幾乎都在裡面,例如 Google、Facebook、Apple、Microsoft 等這些耳熟能詳的矽谷公司。

美國的經濟規模一直以來都佔據世界首位,成長也是有目共賭,所以 S&P500 是一個不錯的投資標的。

我自己投資積立NISA的金額大公開

大家最想知道的應該就是別人怎麼投資,在這邊不藏私分享我實際選擇的指數種類,以及運用金額!

我是從 2020 年開始投資積立 NISA,當時剛好碰到疫情的股市低迷期。

由於積立 NISA 每年的非課稅額度僅有 40 萬,換算下來就是一個月可以投資 33,333 日圓,我就選了三種基金去分配,分配的金額如下表,每個月合計投資 33,000 日圓。

| 投資信託基金 | 每月投資金額 |

|---|---|

| S&P500指數基金 | ¥13,000 |

| 先進國指數基金 | ¥10,000 |

| 全世界經濟基金 | ¥10,000 |

也放上我這一年來的圖表給大家參考,一年來利益大約是 20%。只是設定了定期定額買投資信託基金而已,其他什麼都沒做,就多了九萬多日圓的資產。

接下來也打算繼續每個月定期定額投資,畢竟我投資積立 NISA 就是打算放滿 20 年,為自己累積一筆長期的資金。

當然如果計畫有變動,也會視情況考慮提早賣出,但應該不會是近幾年內。

總結

這一系列投資理財文章,是我的嘔心瀝血之作(這一篇長度竟然來到了四千字 XD),很感謝看到這裡的你!

寫理財文之前其實也思考滿久到底該怎麼做,畢竟我也不是理財專家,只是自己運用後有一點經驗,學到一些知識而已,不曉得自己該分享到什麼程度。

但在網路上查關於投資的資訊,不是很多艱澀難懂的名詞,就是完全沒有實戰經驗解說,讓新手不知道該從哪裡開始。更不用說外國人在日本會遇到的情報格差了。

所以最後決定依照我自己的經驗,寫了這一系列「等身大」的文章,希望可幫助到跟我一樣從零開始的投資新手。

最後還是要學電視廣告說一句,投資一定有風險投資理財有賺有賠申購前應詳閱公開說明書(念超快),此篇文章不推銷大家購買特定股票或基金,而是希望可以傳達需要的資訊給你,幫助你踏上投資理財之路。

如果這篇文章對你有幫助,也歡迎分享出去。希望大家的投資理財之路都順順利利!

看更多日本投資理財筆記

更多投資理財相關文章請看這裡。

※提醒: 本網站的文章只供參考用途,並不構成任何投資建議。實際投資時,不得視本網站提供的資料爲專業意見而依賴之。投資人應自行判斷投資標的。

[…] 「つみたて NISA 」每年最多可以投資 40 萬日幣,並且在 20 年內不用課稅, 也就是說你可以幫自己累積一筆 800 萬日幣的金額。 (關於つみたて NISA 的詳細制度內容以及該如何申請, 可以看我的這篇文章有詳細說明!) […]

[…] 我自己是因為想要定期定額投資基金,所以選擇了積立 NISA ,現在每個月固定扣款三萬多圓買基金。 關於 NISA 制度的詳細說明可以看我的這篇文章! […]